UHY International: Les taux d’imposition sur les succession dans le pays du G7 et de L’UE sont dix fois plus élevés que dans les économies émergentes.

This post is also available in: English (Anglais)

Publié par UHY Victor LLP

Taux d’imposition des successions dans les pays du G7 et de L’UE dix fois élevés que dans les économies émergentes.

- Aucun impôt sur les successions dans les économies émergentes comme la Chines, L’Inde et la Russie

- Les grandes économies sous pression pour abolir la “taxe de décès” injuste

- Les économies émergentes résistent à l’introduction de l’IHT afin d’attirer les investissements

Les taux d’imposition des successions dans les pays du G7 et de l’UE sont dix fois plus élevés que dans les économies émergentes*, selon UHY, le réseau comptable international.

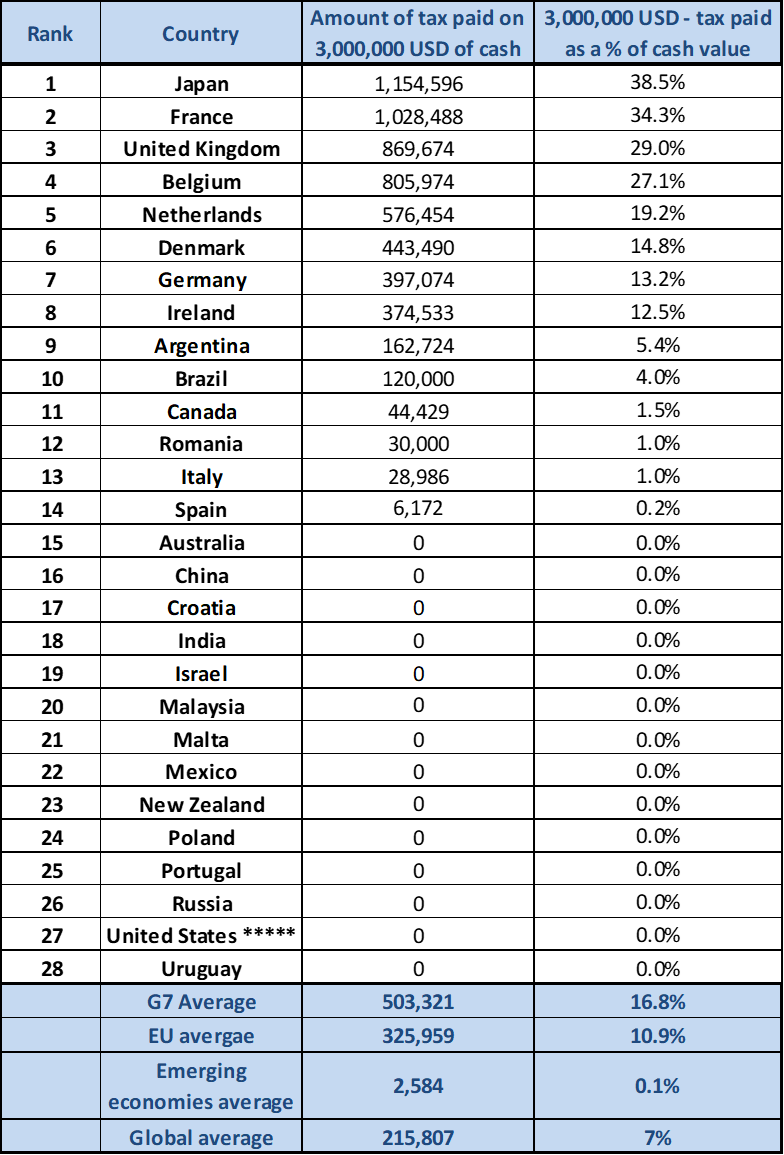

Les particuliers des pays du G7 paient en moyenne 17% (503 321 USD) et ceux des pays de l’UE paient en moyenne 10.3% (306 104 USD) des droits de succession (IHT) pour transmettre 3 millions USD en espèces à leurs bénéficiaires**. A titre de comparison, les particuliers des économies émergentes paient en moyenne 0.9% (2 584 USD) lorsqu’ils transmettent 3 millions USD en espèces.

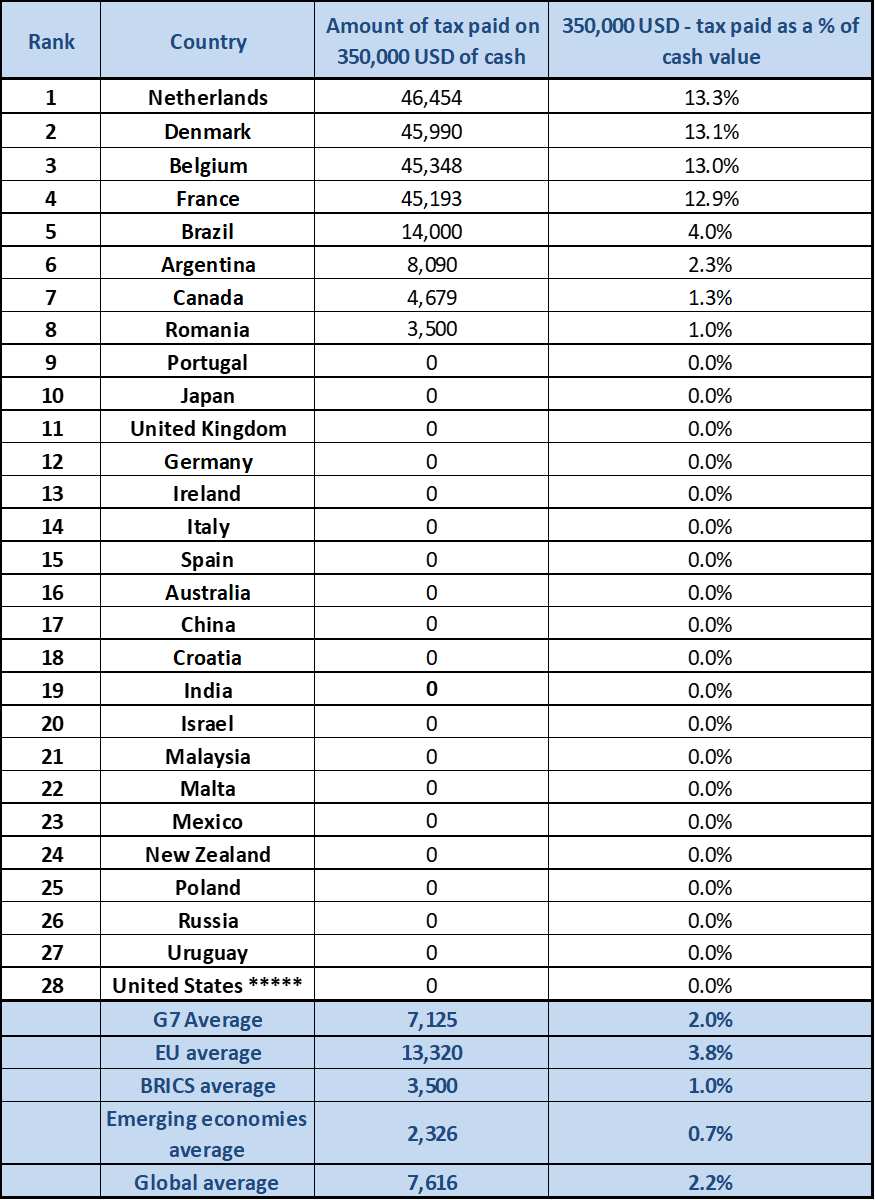

Cette disparité se reflète également dans les bandes de valeurs inférieurs. Les particuliers de l’UE paient en moyenne 5.1% (38 502 USD) en IHT sur 350 000 USD en liquidités contre 0.7% (2 326 USD) pour les pays émergents. De même, les taux moyens d’IHT dans l’UE sur 750 000 USD sont de 5.1% (38 520 USD), contre 0.7% (5 604 USD) dans les pas émergents.

UHY dit que l’IHT a été qualifiée d’impôt sur les décès injuste et certains commentateurs ont demandé qu’il soit aboli. Les familles dont l’économie est caractérisée par des taux d’IHT élevés peuvent devoir payer des impôts considérables à un moment où elles doivent faire face à un deuil.

L’IHT dissuaderait également les entrepreneurs de constituer leur patrimoines parce qu’ayant dû faire face à des impôts élevés tout au long de leur carrière, les personnes à leur charge doivent alors payer des frais d’IHT élevés sur tout patrimoine résiduel.

Dannies Petri, Président de UHY International est associé ches UHY Advisors, MI, US:”Il existe une différence marquée entre les économies à croissance plus rapide. La question est de savoir dans quelle mesure les impôts sur les successions découragent réellement la création de richesses.”

Certains gouvernements de pays de l’UE ont subi des pressions pour réduire les taux de l’IHT afin d’alléger le fardeau des contribuables. Par exemple, les taux d’IHT payés au Danemark et en Belgique sont constamment élevés dans toutes les tranches de richesse couvertes par l’étude (voir tableaux ci-dessous).

Le Danemark est réputé pour son vaste système de protection sociale financé en partie par les recettes générées par des niveaux d’imposition élevés, notamment l’impôt sur le revenu, l’impôt sur le revenu, l’impôt foncier et l’IHT. Toutefois, les critiques à l’égard des taux élevés d’IHT au Danemark se sont multipliées ces dernières années.

Les taux élevés d’IHT en Belgique ont poussé certains contribuables à revenus élevés à utiliser les failles du système fiscal du pays pour éviter de payer des factures d’IHT élevés. Bien que le gouvernement belge ait introduit des réformes en 2018 pour contribuer à simplifier le régime d’IHT et tenter de combler les lacunes, il n’a pas réduit le taux d’imposition.

Le Royaume-Uni a également été critiqué pour n’avoir apporté aucun changement substantiel au système d’IHT depuis les années 1980 et pour avoir gelé le seuil d’IHT à 418 541 USD sur une décennie. Cela a permis d’augmenter le nombre de personnes assujetties à l’impôt à mesure que les revenus augmentent- HMRC a collecté un montant record de 6.7 milliards USD à partir des recettes de l’IHT en 2018/19***.

Toutefois, l’IHT ajoute que l’IHT a été utilisé dans certains pays pour aider à lutter contre l’inégalité des richesses. Une étude récente suggère*** que les pays pourraient devoir aller plus loin que l’imposition des revenus pour aider à redistribuer la richesse aux jeunes générations.

Pas d’impôt sur les succession dans certaines économies émergentes.

Les économies émergentes qui n’imposent pas d’IHT sont la Chine, L’Inde et la Russie. En comparaison, les Japonais paient 38.5% (1.2 million USD) en IHT lorsqu’ils transmettent 3 millions USD en espèces- le niveau le plus élevé de l’étude.

Dennis Petri- ajoute: “De nombreuse économies émergentes sont particulièrement désireuses désireuses d’encourager la création de richesses- la perception d’une taxe très faible ou nulle sur la navigation intérieure est considérée comme un moyen important d’y parvenir. “

“Les entrepreneurs peuvent être incités à gagner davantage dans ces pays, car ils peuvent transmettre leur patrimoine à la génération suivante sans que le fisc ne s’en mêle.”

“Dans les économies, L’impôt sur les successions peut jouer un rôle vital en aidant à financer le démarrage de nouvelles entreprises, en particulier dans les pays où il existe des formes de financement moins traditionnelles. “

Les particuliers en France paient le deuxième taux plus élevé d’IHT à 34.4% (1 million USD), tandis que les particuliers au Royaume-Uni paient le troisième taux le plus élevé à 29% (869 674 USD).

Ajoute Dennis Petri: “Cette étude met en lumière le lourd fardeau fiscal supporté par les personnes riches vivant dans certaines économies. Il y a le risque qu’un régime de transport international de marchandises excessif pousse des individus riches et mobiles à s’installer dans des pays ayant des régimes plus clémentes.”

“Bien que de nombreuses personnes demandent que les ” impôts de décès” soient radicalement réformés ou supprimés, les gouvernements dépendent souvent des flux de revenus substantiels générés par les recettes de l’IHT. Cela pourrait suggérer que l’IHT devrait rester dans un avenir prévisible.”

Les économies émergentes résistent à l’introduction de l’IHT pour attirer les investissements

De nombreuses économies émergentes ont résisté à l’introduction de l’IHT dans le début d’attirer les investissements. Ces pays comprennent la Croatie, la Malaisie, l’Uruguay et le Mexique.

Les personnes fortunées peuvent être attirées par la création d’entreprises dans des pays où il njy pas d’IHT. Cela pourrait soutenir la création d’emplois et l’investissement des entreprises et constituer une source de croissance économique vitale.

*Les économies en voie de développement incluent: Argentine, Brésil, Inde,Malaisie, Mexique, Pologne, Russie, Chine, Croatie, Roumanie, Uruguay.

**Source : UHY étudie les données fiscales de 28 pays à travers son réseau international. L’étude a comparé les ” droits de succession ” payés sur 3 millions USD d’espèces et de biens immobiliers d’une valeur de 3 millions USD. Les calculs sont basés sur le fait que la personne décédée a deux héritiers qui reçoivent une part égale – les deux adultes et les enfants non à charge. Le défunt et son héritier ont tous deux leur résidence fiscale dans le pays.

***Source : HMRC

****Source : OCDE

***** Les États-Unis ne perçoivent pas d’impôt fédéral sur ces sommes. Dans les quelques États qui perçoivent des droits de succession, cet impôt ne s’applique pas si le particulier déménage dans l’un des États les plus nombreux qui ne perçoivent pas d’impôt, comme l’Arizona, la Californie, la Floride, le Texas, etc.

Les 28 pays sont classés selon le montant et le pourcentage de personnes qui paient un montant de 350 000 USD en espèces- les pays du G7 et de l’UE imposent les taux d’IHT les plus élevés sur l’argent liquide.

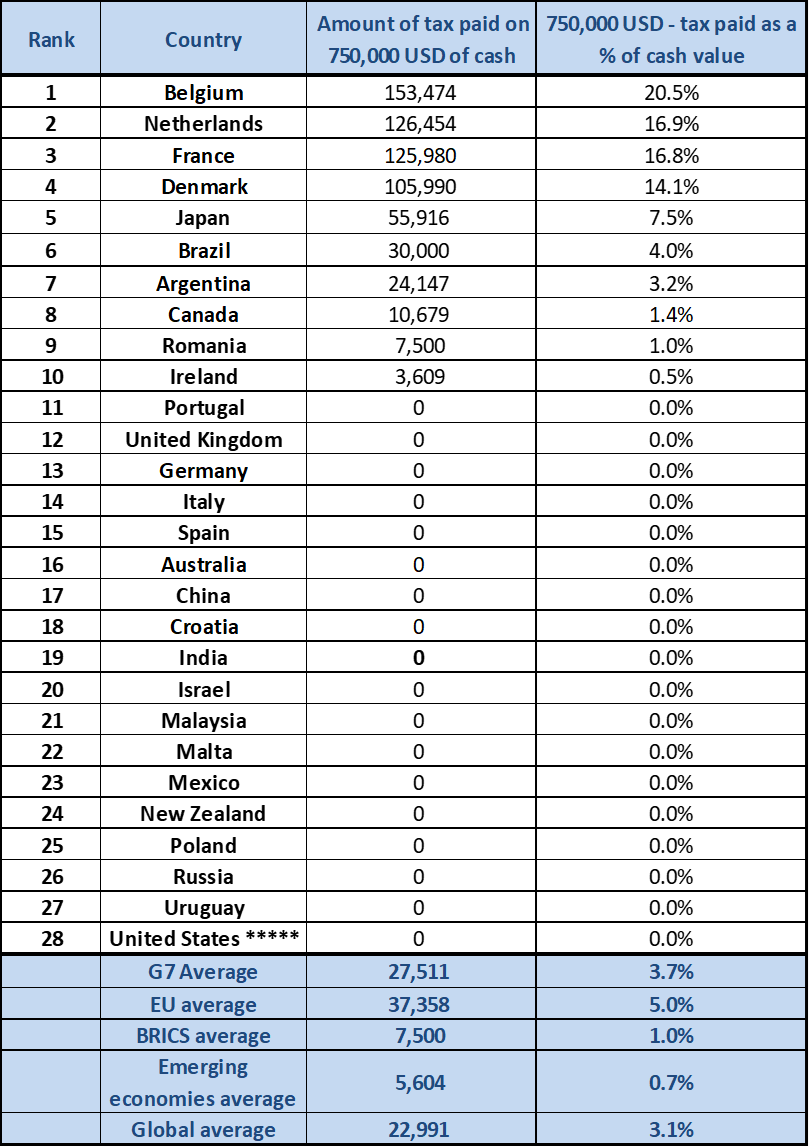

Les 28 pays sont classés selon le montant et le pourcentage de personnes qui paient un montant de 750 000 USD en espèces- les pas du G7 et de l’UE imposent les taux les plus élevés d’IHT sur les espèces.

Les 28 pays sont classés selon le montant et le pourcentage de personnes qui paient un montant de 3 000 000 USD en espèces- les pas du G7 et de l’UE imposent les taux les plus élevés d’IHT sur les espèces.